Während einer Messe in diesem Jahr in Wien kam ein Mann bei unserem Stand vorbei und hatte großes Interesse an ProSaldo.net. Wir kamen ins Gespräch und ich zeigte ihm einige der Features unserer Online-Buchhaltung.

Besonders die Möglichkeit, einen in ProSaldo.net registrierten Steuerberater oder selbstständigen Buchhalter beauftragen zu können, sich direkt im System die eingegebenen Buchungen anzusehen und zu kontrollieren, faszinierte ihn. Und das hatte auch einen Grund, wie ich gleich darauf erfuhr:

Seit geraumer Zeit machte er die (doppelte) Buchhaltung seiner Mutter. Er ist davon ausgegangen, dass er durch seinen Besuch einer Handelsakademie – auch wenn seit damals schon viel Zeit vergangen war – genügend Wissen hatte, um dies in kürzester Zeit erledigen zu können. Nach dem ersten Monat war er sehr stolz auf sich, da es ihm doch äußerst leicht fiel und er auch recht flott dabei war.

Vertrauen ist gut – Kontrolle ist besser

Dennoch – und ich möchte sagen: Gottseidank! – zeigte er seine vermeintlich fertige Buchhaltung einem Steuerberater, damit dieser „nochmal nur kurz drüber schaut“. Und das war auch gut so, denn er hatte bei fast allen Buchungen die Vorsteuer mit der Umsatzsteuer vertauscht und falsch verbucht.

Das Ganze war ihm äußerst peinlich und er konnte es sich auch nicht so recht erklären. Gemeinsam mit dem Steuerberater korrigierte er dann die Buchungen noch vor Abgabe der Umsatzsteuer-Voranmeldung und es ist somit auch kein Schaden entstanden.

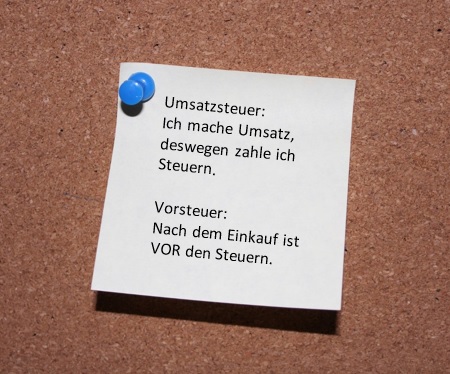

Ich zeigte ihm daraufhin eine Eselsbrücke, wie man sich die grundsätzliche Unterscheidung von Umsatzsteuer und Vorsteuer merken kann:

Unterscheidung Umsatzsteuerpflicht und Vorsteuer-Abzugsberechtigung

Wann ist man umsatzsteuerpflichtig lt. Umsatzsteuergesetz (UStG):

- Ich verkaufe Waren oder Dienstleistungen im Inland gegen Entgelt im Rahmen meines Unternehmens.

- Ich entnehme Ware für den Eigenbedarf.

- Ich kaufe Waren aus einem Drittland (z.B. Import von Kaffee aus Brasilien, wobei hier die Einfuhrumsatzsteuer fällig wird).

- Ich kaufe Waren aus der EU (z.B. Import von Handelswaren aus Deutschland, wobei hier Erwerbsteuer fällig wird).

Wann ist man vorsteuerabzugsberechtigt lt. Umsatzsteuergesetz (UStG):

- Die auf der Rechnung ausgewiesenen Waren oder Dienstleistungen müssen für mein Unternehmen erworben worden sein. Dies ist dann der Fall, wenn es zu einer mind. 10%igen unternehmerischen Nutzung kommt.

- Die Lieferung oder sonstige Leistung muss bereits ausgeführt worden sein.

- Die Rechnung muss gelegt worden sein.

- Die Rechnung muss den gesetzlichen Anforderungen entsprechen. Fehlen gesetzliche Merkmale oder sind sie mangelhaft, führt dies zum Verlust der Vorsteuerabzugsberechtigung.

- Die UID Nummer des Lieferanten muss gültig sein; eine Überprüfung & Dokumentation der Prüfung ist vorzunehmen.

- Die bezogenen Waren und Dienstleistungen müssen zur Ausführung steuerpflichtiger oder echt steuerbefreiter Umsätze verwendet werden.

- Eine falsch ausgewiesene Umsatzsteuer berechtigt nicht zum Vorsteuerabzug.

Die Aufzählungen sind natürlich nicht vollzählig und dieses Wissen ersetzt auch nicht den Steuerberater – immerhin ist er der Fachmann. Aber wenn man sich an diesen Punkten orientiert, ist man schon mal auf einem guten Weg, dass die eigene Buchhaltung eine gewisse Qualität hat.

Nina ist mit Leib und Seele Customer Success Managerin. Sie hilft Anwendern seit 2015 bei allen Fragen und Anliegen zu ProSaldo.net weiter und kennt das Tool wie ihre Westentasche.