Eine Facebook-Werbeleistung wird meist ohne Umsatzsteuer über die Kreditkarte abgerechnet und oft genauso – und damit falsch – verbucht, da diese als „sonstige Leistung EU“ beim Leistungsempfänger steuerpflichtig sind.

Die Rechnung über Facebook-Werbeleistung ist steuerfrei – warum dann Umsatzsteuer buchen?

Bei den „sonstigen Leistungen EU“ handelt es sich um eine Sonderbestimmung für den Leistungsaustausch zwischen Unternehmern, deren Unternehmen in unterschiedlichen EU-Ländern ansässig sind. Dabei geht die Steuerschuld des leistenden Unternehmers auf den Leistungsempfänger über. Diese Steuerschuld muss der Empfänger über seine Umsatzsteuervoranmeldung abrechnen.

Wie funktioniert das Prinzip der „sonstigen Leistungen EU“?

Bei Geschäften zwischen Unternehmern im gleichen Staat stellt der leistende Unternehmer die Umsatzsteuer in Rechnung, erhält von seinem Auftraggeber das Geld und führt dieses an das Finanzamt ab. Der Leistungsempfänger holt sich im Rahmen seiner UVA die bezahlte Umsatzsteuer als Vorsteuer zurück.

Würde die gleiche Vorgehensweise beim Leistungsaustausch zwischen Unternehmern in unterschiedlichen Staaten der EU angewendet werden, würde das bedeuten, dass der Leistungsempfänger die bezahlte Umsatzsteuer nicht im Rahmen seiner UVA als Vorsteuer geltend machen darf, sondern um die Rückzahlung bei der Finanzverwaltung im Staat des leistenden Unternehmens ansuchen muss.

Durch die Bestimmungen der „sonstigen Leistungen EU“ wird der Vorgang vereinfacht, indem die Steuerschuld vom leistenden Unternehmer auf den Leistungsempfänger übergeht. Gleichzeitig geht auch das Recht zur Besteuerung des Umsatzes von der Finanzverwaltung im Staat des leistenden Unternehmers auf die Finanzverwaltung im Staat des Leistungsempfängers über.

Somit stellt sich der Leistungsempfänger selbst – anstelle des leistenden Unternehmers – für diesen Umsatz österreichische Umsatzsteuer in Rechnung, die er über die UVA mit dem Finanzamt verrechnet und (sofern er vorsteuerabzugsberechtigt ist) in der gleichen UVA wieder als Vorsteuer geltend macht.

Für die Verrechnung der Umsatzsteuer wird keine Rechnung erstellt, sondern über einen speziellen Steuercode der Einnahmen-Ausgaben-Rechnung in ProSaldo.net mitgeteilt, dass bei dieser Buchung sowohl Umsatzsteuer als auch Vorsteuer zu buchen ist.

Die Buchung sieht bei einem steuerfreien Rechnungsbetrag von EUR 1.000,- dann (schematisch in Plus für Soll und Minus für Haben dargestellt) wie folgt aus:

| Bank | -1.000,– |

| Werbeausgaben | +1.000,– |

| Umsatzsteuer | -200,– |

| Vorsteuer | +200,– |

| Kontrollsaldo | 0,– |

Woher weiß ich, wann die Steuerschuld auf mich übergeht?

Hat der leistende Unternehmer den Umsatz steuerlich korrekt beurteilt und eine ordnungsgemäße Rechnung erstellt, erkennst du den Übergang der Steuerschuld an folgenden Merkmalen:

- Die Rechnung enthält keine Umsatzsteuer.

- Der leistende Unternehmer tritt mit einer UID-Nummer (bzw. auch VAT-Nummer genannt) aus einem anderen EU-Mitgliedsstaat auf.

- Der leistende Unternehmer hat Ihre österreichische UID auf der Rechnung angegeben.

- Auf der Rechnung findet sich ein Hinweis auf den Übergang der Steuerschuld (auch Reverse Charge genannt) oder ein Hinweis, dass der Empfänger für die Umsatzsteuer verantwortlich ist. Meist wird auch auf die betreffende EU-Richtlinie oder das nationale Gesetz, in dem die Richtlinie umgesetzt wurde, angeführt.

Mit welchem Datum muss die Rechnung der Facebook-Werbeleistung gebucht werden?

Leistungen, bei denen die Steuerschuld auf den Leistungsempfänger übergeht, müssen immer nach dem Prinzip der Sollversteuerung der Umsatzsteuer unterzogen werden. Das bedeutet, du musst die auf dich übergegangene Steuerschuld in jenem Zeitraum in der UVA ausweisen, in dem die Leistung von Facebook erbracht wurde.

Wurden die Anzeigen z.B. im Juni geschaltet, dann ist in der Juni-UVA der Übergang der Steuerschuld auszuweisen.

Für die Berücksichtigung in der Einkommensteuer-Erklärung hingegen bleibt der Zeitpunkt der Zahlung (bei Kreditkarte jener Tag, an die Kreditkartenabrechnung vom Bankkonto abgebucht wird) nach dem Abflussprinzip maßgeblich.

Dadurch ergibt sich, dass diese Rechnung auf zwei Teile – mit jeweils unterschiedlichem Buchungsdatum – verbucht werden muss.

Für geübte Anwender gibt es verschiedenste Möglichkeiten, je nach Buchungsgewohnheit und Kontenplangestaltung, die Erfassung vorzunehmen.

Bei der einfachsten Vorgehensweise, die nachfolgend mittels eines Beispiels vorgestellt wird, erfolgt die Voraberfassung für die UVA auf einem eigenen Ausgabenkonto, welches als erfolgsneutral markiert und keiner E 1a-Kennzahl zugewiesen wird. Durch die Stornierung der Ausgabe zum Jahresabschluss-Stichtag wird eine doppelte Berücksichtigung in der Einkommensteuer-Erklärung vermieden.

Verbuchen der Facebook-Werbeleistung mit ProSaldo.net

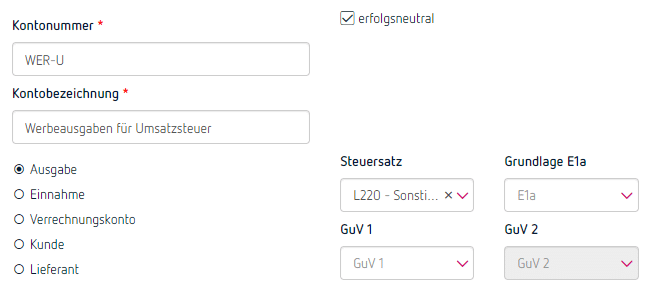

1. Schritt – Anlage eines Ausgabenkontos für die Umsatzsteuer-Verbuchung

Für die Erfassung der Umsatzsteuer zum Zeitpunkt der Leistung wird ein eigenes Ausgaben-Konto angelegt.

Merkmale des Kontos:

- Bezeichnung „Werbeausgaben für Umsatzsteuer“ zur Klarstellung, dass die Erfassung auf diesem Konto rein umsatzsteuerlichen Zwecken dient.

- Kontotyp „Ausgaben“

- Steuersatz „L220“, damit dieser automatisch in der Buchungsmaske vorgeschlagen wird

- Grundlage E1a und GuV erhalten keine Zuordnung, da die Beträge auf diesem Konto keine Auswirkung auf die Ermittlung des Gewinnes für die Einkommensteuer-Erklärung haben.

- Markierung „erfolgsneutral“, damit die Beträge auf diesem Konto in der Erfolgsrechnung unberücksichtigt bleiben.

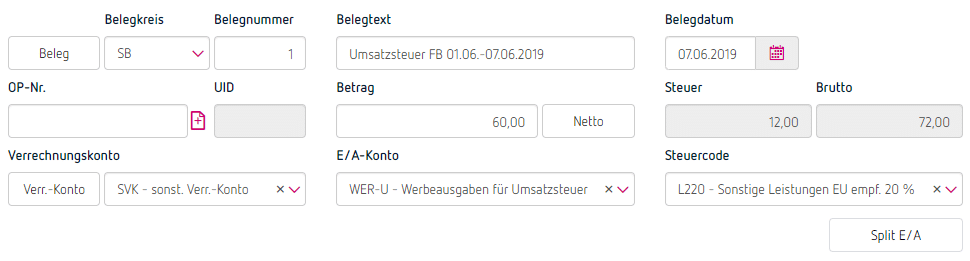

2. Schritt – Verbuchung der Umsatzsteuer

Beispiel: Für den Zeitraum 01.06.2019 bis 07.06.2019 gibt es eine Abrechnung mit Belegdatum 07.06.2019 über EUR 60,- (gemäß Rechnung enthält dieser Betrag keine Umsatzsteuer).

Hinweis: Das Beispiel der Verbuchung von Facebook-Werbeleistung bezieht sich auf die Einnahmen-Ausgaben-Rechnung.

Die Buchung enthält folgende besondere Merkmale:

- Als Belegkreis wird nicht das Bankkonto verwendet, da noch keine Zahlung erfolgt ist.

- Das Buchungsdatum muss innerhalb jener UVA-Periode liegen, in der die Leistung erfolgt ist. Liegen Rechnungsdatum und Leistungszeitraum im gleichen Monat (bzw. bei quartalsmäßiger Abgabe im gleichen Quartal), kann mit dem Rechnungsdatum gebucht werden.

- Die Betragseinstellung wird bei der Auswahl von Steuercode L220 automatisch auf „Netto“ gestellt.

- Es muss im Vorfeld ein weiteres Verrechnungskonto angelegt werden, z.B. „SVK – sonst. Verr. Konto“.

Durch die Verwendung von Steuercode L220 werden automatisiert zwei Steuerbuchungen erzeugt. In der Umsatzsteuervoranmeldung wird die erste Buchung – die Umsatzsteuer – unter der Kennzahl 057 ausgewiesen.

Mit der zweiten Buchung wird die somit als „entrichtet“ zu betrachtende Umsatzsteuer als Vorsteuer abgezogen.

Somit ergeben beide Buchungen zusammen eine Zahllast von EUR 0,-.

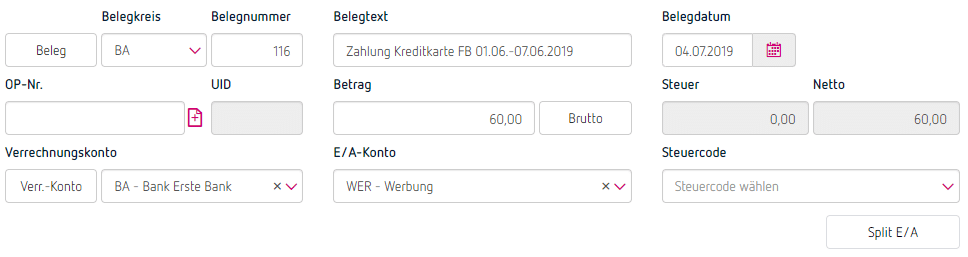

3. Schritt – Abbuchung der Kreditkartenabrechnung vom Bankkonto

Die Kreditkartenabrechnung zur Bezahlung der Rechnung von Schritt 2 wird am 04.07.2019 vom Bankkonto abgebucht.

Merkmale der Zahlungsverbuchung:

- Als Belegkreis und Verrechnungskonto wird die Bank gewählt, da mit Datum 04.07.2019 der Abfluss des Geldes stattfindet.

- Die Buchung wird ohne Steuercode durchgeführt, da der Geschäftsfall für umsatzsteuerliche Belange mit August erledigt wurde.

- Unter E/A-Konto wird das erfolgsrelevante Konto „WER“ ausgewählt. Damit findet die Ausgabe Berücksichtigung in der Erfolgsrechnung.

4. Schritt – Stornierung der Ausgabe zu umsatzsteuerlichen Zwecken

Während des laufenden Jahres wurden die Werbeausgaben doppelt verbucht. Einmal am Konto WER-U für umsatzsteuerliche Zwecke und ein zweites Mal am Konto WER für einkommensteuerliche Zwecke.

Grundsätzlich sollte durch die erfolgsneutrale Einstellung des Kontos WER-U keine Doppelberücksichtigung in der Einkommensteuer-Erklärung erfolgen können. Zur Sicherstellung empfiehlt sich trotzdem, das Konto WER-U auf Null zu stellen.

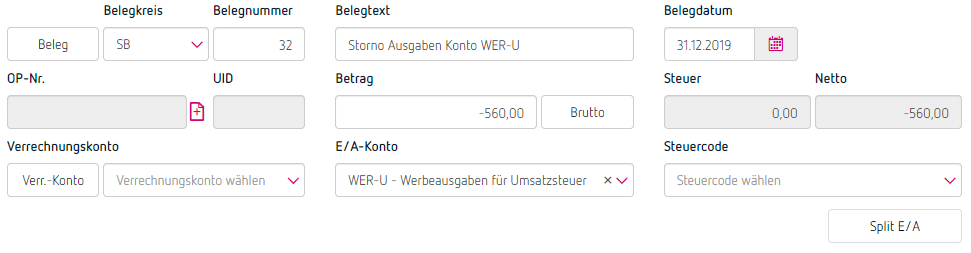

Als Beispiel wird im Zeitraum 01.01.2019 bis 31.12.2019 EUR 560,- an Werbeausgaben für umsatzsteuerliche Zwecke zweifach erfasst.

Merkmale der Buchung:

- Als Belegkreis kann „SB“ (Sonstige Belege) verwendet werden. Wird für Jahresabschlussbuchungen ohnedies ein eigener Belegkreis verwendet, eignet sich dieser genauso.

- Da die Stornierung mit einer Buchung für das ganze Jahr durchgeführt wird, verwendet man als Buchungsdatum den Jahresabschluss-Stichtag.

- Durch das Minus vor dem Betrag verarbeitet ProSaldo.net die Buchung als Stornierung.

- Die Buchung erfolgt ohne Steuercode, da lediglich die Ausgabe storniert wird. Die gebuchten Umsatzsteuerbeträge bleiben unverändert und werden in das Formular U 1 (Umsatzsteuer-Jahreserklärung) übernommen.